Rychlewicz Anna

15.03.2022

Rychlewicz Anna

15.03.2022

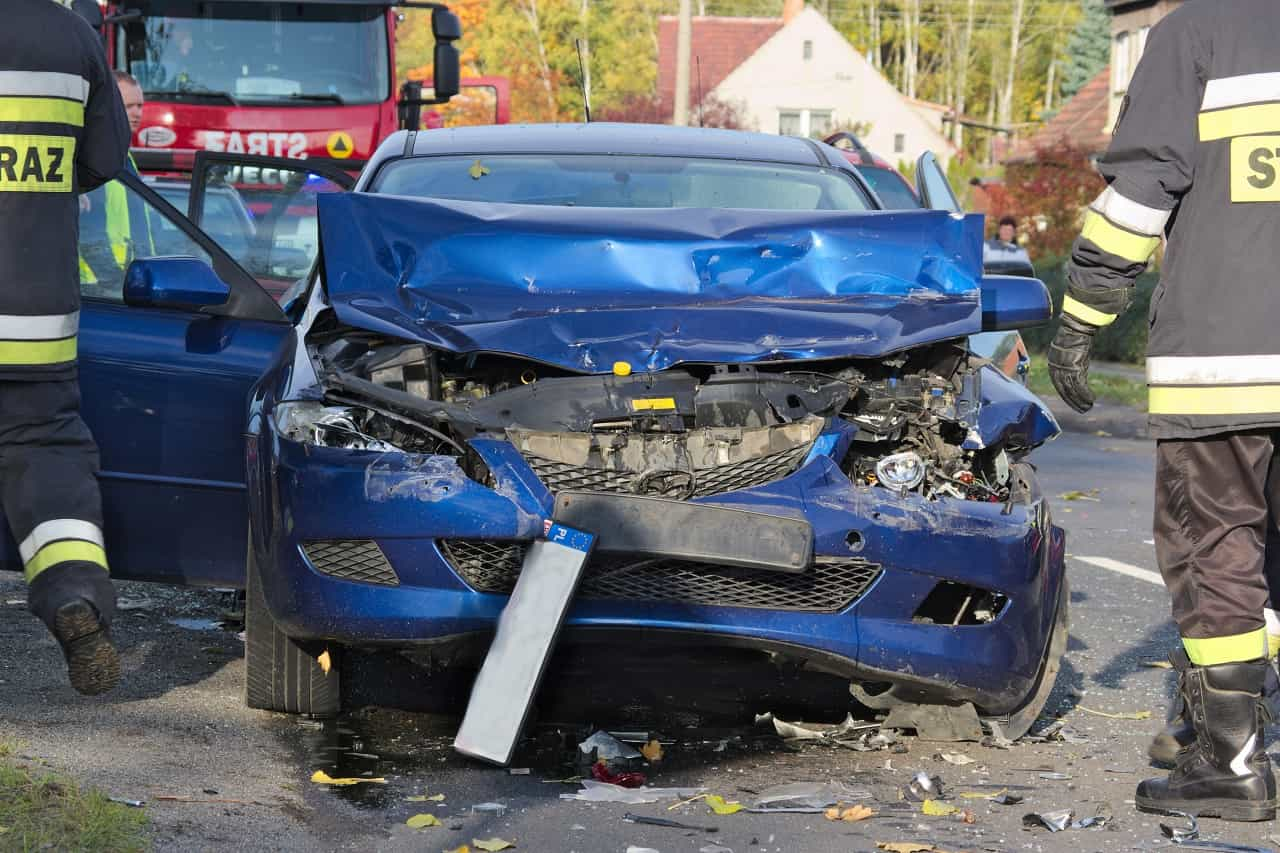

Wystarczą dwa samochody i chwila nieuwagi, by doszło do mniejszej lub większej stłuczki. W takiej sytuacji ustalenie odpowiedzialności czy uzyskanie odszkodowania z OC sprawcy zazwyczaj nie jest trudne. Karambol to jednak zupełnie co innego – tutaj wszystkiego jest więcej. Samochodów, stresu, znaków zapytania. I podstawowa wątpliwość – kto ponosi odpowiedzialność za karambol i z czyjej polisy wypłacane jest odszkodowanie?

Nawet najmniejsza stłuczka to stres. Jedni przeżywają ją bardziej, inni mniej. Spokój zapewnia nam jednak ubezpieczenie, które chroni zarówno interesy nasze, jak i osób przez nas poszkodowanych na drodze. Z ustaleniem odpowiedzialności w przypadku dwóch uczestników zdarzenia nie powinno być większego problemu. Co jednak w sytuacji, gdy uczestników jest kilku? Kilkunastu? Kilkudziesięciu? To karambol, który powoduje wiele szkód i rodzi wiele pytań.

Co to jest karambol?

Kolizja drogowa, wypadek drogowy – te pojęcia jasno definiuje Prawo o ruchu drogowym i nie pozostawia w tym temacie żadnych wątpliwości. Kolizja jest zderzeniem pojazdów, w którym żaden z uczestników nie doznał obrażeń ciała. Wypadek jest już zdarzeniem o wiele poważniejszym. Takim, w którym mamy osoby poszkodowane – czy to ranne czy ofiary śmiertelne.

Potocznie mianem karambolu nazywamy wypadek, w którym bierze udział przynajmniej kilka samochodów, które najeżdżają na siebie. Nie jest powiedziane, że w zdarzeniu tym muszą być uczestnicy, którzy doznali szkód osobowych. W praktyce karambol to zdarzenie, które charakteryzuje się efektem łańcuchowym. Najczęściej przyczyną karambolu jest niedostosowanie prędkości do warunków panujących na drodze.

Karambol – kto ponosi odpowiedzialność za wypadek?

O ile w przypadku stłuczki, w której udział biorą dwa samochody, ustalenie sprawcy zdarzenia zazwyczaj nie jest trudne, o tyle momencie, gdy miejsce miał karambol, jest to już zdecydowanie bardziej skomplikowane. W zdarzeniu, w którym udział bierze wiele pojazdów, możliwych jest tak naprawdę kilka scenariuszy.

W powszechnym przekonaniu, za szkody powstałe w karambolu odpowiadają kierowcy, którzy najechali na poprzedzające ich pojazdy. Przyczyną jest przede wszystkim jazda ze zbyt dużą prędkością oraz niezachowanie należytej ostrożności. W praktyce wygląda to tak, że niewinny zazwyczaj jest jedynie kierowca pierwszego samochodu, natomiast winę za szkodę spowodowaną na jego pojeździe odpowiada kierowca drugiego auta, za szkodę drugiego samochodu – kierowca trzeciego i tak dalej. W skrócie – ta sama osoba może być uznana zarówno za sprawcę zdarzenia, jak i jego poszkodowanego. Inny scenariusz zakłada winę jedynie ostatniego kierowcy, który z impetem uderzył w stojące w kolumnie auta.

Ustalenie odpowiedzialności za karambol może być naprawdę skomplikowane, a przede wszystkim bardzo czasochłonne. Z uwagi na to, że mamy tutaj do czynienia z sytuacją, w której jest wielu potencjalnych sprawców, każde zdarzenie trzeba rozpatrzeć indywidualnie. Wówczas, to policja zajmuje się wyjaśnieniem okoliczności i wskazaniem odpowiedzialności poszczególnych uczestników wypadku.

Wypłata odszkodowania z OC a karambol – kto płaci?

Na początek warto zaznaczyć, że ustawa o ubezpieczeniach obowiązkowych nie definiuje w żaden sposób warunków co do ustalenia odpowiedzialności zakładów ubezpieczeń, w przypadku, gdy miejsce ma karambol. Każda osoba poszkodowana w karambolu liczy na jak najszybsze rozstrzygnięcie sprawy i otrzymanie odszkodowania. Sęk jednak w tym, że do tego konieczne jest wcześniejsze uznanie winy i odpowiedzialności każdego uczestnika z osobna. A to potrwa!

Ubezpieczyciel musi mieć pewność, że to właśnie jego klient ponosi odpowiedzialność za zdarzenie, a podstawą takiego wniosku będzie dokumentacja przygotowana przez policję, w której odtworzony zostanie cały przebieg zdarzenia. Sprawa może więc ciągnąć się miesiącami. Dopiero po ustaleniu stopnia odpowiedzialności każdego kierowcy biorącego udział w karambolu, ubezpieczyciele rozpoczną proces wypłaty odszkodowania. W przypadku, gdy ten sam kierowca uznany został zarówno za poszkodowanego, jak i sprawcę, odszkodowanie dla kierowcy pojazdu go poprzedzającego zostanie wypłacone z jego polisy OC, natomiast on otrzyma świadczenie od ubezpieczyciela samochodu, który najechał na niego.

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania w przypadku karambolu?

Zazwyczaj wypłata odszkodowania powinna nastąpić w terminie 30 dni od momentu zgłoszenia szkody. Przepis ten nie ma jednak zastosowania w momencie, gdy faktem stał się karambol. Tutaj musimy liczyć się z tym, że termin wypłaty odszkodowania znacznie się wydłuży. W praktyce nie powinien być on dłuższy niż 90 dni, jednak warto mieć na uwadze fakt, że ubezpieczyciel wypłaci pieniądze dopiero po wyjaśnieniu wszystkich okoliczności wypadku.

Sam musi też aktywnie brać udział w wyjaśnieniu okoliczności i działać w ramach toczącego się postępowania likwidacyjnego. W praktyce oznacza to, że zakład ubezpieczeń powinien we własnym zakresie zbierać materiały dowodowe, analizować zeznania świadków czy chociażby sporządzić dokumentację dotyczącą uszkodzeń pojazdu. W rzeczywistości, ubezpieczyciele bardzo często czekają jednak na zakończenie sprawy przez policję i wskazanie sprawców wypadku. Jeśli w sprawie karambolu toczy się postępowanie sądowe, osoby poszkodowane pieniądze z OC dostaną dopiero po jego zakończeniu.

Karambol a suma gwarancyjna OC – ile wynosi odszkodowanie?

Obowiązkowe ubezpieczenie OC chroni interesy osób trzecich. W razie wypadku, to właśnie z polisy OC sprawcy zostaną pokryte koszty wszelkich szkód – zarówno na mieniu, jak i na osobie. Zakres takiej ochrony jest jasno zdefiniowany przez przepisy, które informują także, do jakiej kwoty szkody te mogą być pokryte. Jest to tak zwana suma gwarancyjna, czyli maksymalna kwota, do której zakład ubezpieczeniowy ponosi odpowiedzialność za szkodę. W przypadku karambolu poszkodowanych może być wiele osób, a kwoty odszkodowań mogą wówczas okazać się naprawdę kolosalne. Uszkodzenia na mieniu czy osobie – w tym koszty leczenia, rehabilitacji, a w przypadku ofiar śmiertelnych, także zadośćuczynienie dla bliskich – koszty mogą im w miliony. Niemniej, nie mogą być one wyższe niż ustawowa suma gwarancyjna. Ile ona wynosi?

- w przypadku szkód na osobie – 1 220 000 euro na poszkodowanego i 6 070 000 euro na całe zdarzenie,

- w przypadku szkód na mieniu – 1 220 000 euro na jedno zdarzenie, bez względu na liczbę osób poszkodowanych.

Oznacza to, że osoba, która doznała urazu ciała w wyniku karambolu, nie może dostać większego odszkodowania, niż wynosi suma gwarancyjna w przypadku szkód osobowych.

Ubezpieczenie AC a karambol – czy Autocasco może być przydatne?

Wiesz już, że jeśli miejsce miał karambol, proces wypłaty odszkodowania może ciągnąć się miesiącami. Zdecydowanie prostszą i szybszą drogą prowadzącą do uzyskania świadczenia jest dobrowolne ubezpieczenie AC. Polisa ta gwarantuje uzyskanie odszkodowania wówczas, gdy szkoda jest wynikiem działania sił natury, czy nawet wtedy, gdy sam byłeś sprawcą zdarzenia. Jeśli miejsce będzie miał karambol, posiadacze dobrowolnego Autocasco nie będą musieli czekać na ustalenie przebiegu zdarzenia przez policję i na samo zakończenie postępowania.

Oznacza to, że w kolejnym roku zapłacisz za OC zdecydowanie więcej. Nie jest to jednak jedyny możliwy scenariusz. Jest bowiem światełko w tunelu – jeśli w toku postępowania zostanie wykazany winny karambolu i okaże się, że sam jesteś niewinny, ubezpieczyciel zażąda od towarzystwa sprawcy wypadku zwrotu wypłaconych pieniędzy, a wtedy Ty sam nie stracisz zniżek na AC.

PODSUMOWANIE:

- Karambol to wypadek, w którym bierze udział przynajmniej kilka samochodów, które najeżdżają na siebie.

- Przyczyną jest najczęściej jazda ze zbyt dużą prędkością oraz niezachowanie należytej ostrożności.

- W karambolu bardzo często ta sama osoba jest uznana zarówno za sprawcę zdarzenia, jak i osobę poszkodowaną.

- Proces ubiegania się o odszkodowanie w przypadku karambolu jest bardzo skomplikowany. Dopiero po ustaleniu stopnia odpowiedzialności każdego kierowcy, ubezpieczyciele rozpoczną proces wypłaty odszkodowania.

- Zazwyczaj wypłata odszkodowania powinna nastąpić w terminie 30 dni od momentu zgłoszenia szkody, natomiast w przypadku karambolu będzie miała ona miejsce dopiero po zakończeniu postępowania.

- Szybszą i prostszą drogą do uzyskania świadczenia w przypadku karambolu, jest likwidacja szkody z ubezpieczenia AC. Pamiętaj jednak, że ta może wiązać się z utratą zniżki.

Tagi

Autor artykułu

Rychlewicz Anna

Absolwentka dziennikarstwa i zarządzania mediami. Na świat patrzy przez pryzmat tego, jakimi słowami może go opisać. Nieustannie poszerza horyzonty podejmując się tematów z zakresu turystyki, językoznawstwa czy tematyki kryminalnej. Od kilku lat związana z branżą ubezpieczeń. W wolnym czasie eksploruje otoczenie czytając i prowadząc bloga.

Przeczytaj więcej na temat:

kolizja

Dołącz do dyskusji